平博体育- 平博体育官方网站- APP下载中国股权投资市场现状与发展趋势

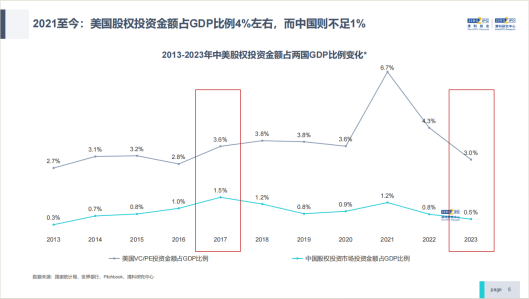

2026-04-17平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场我汇报分为几个部分。中 美的对比。大家直观感受到上半年中国股权投资市场数据有较大幅度下降,疫情后两年时间一直是下行周期,更多是回调的过程。中国投资市场是不是需要这么多投资机构,几十万人的参与,市场可能是需要在进一步发展过程中做验证。从另外一方面看,中国股权投资市场有非常大的潜力可以挖掘。从我们看到的股权投资市场与我们GDP的占比来讲,美国大概是3%-4%的比例,中国2017年达到1.5%,我们有非常大的潜力可以挖掘。从过去两年情况来看,大家可以看到我们的管理层、宏观决策层对股权市场有政策发布,我们有各种各样的政策,对于投早投小耐心资本建设都提出更多要求。

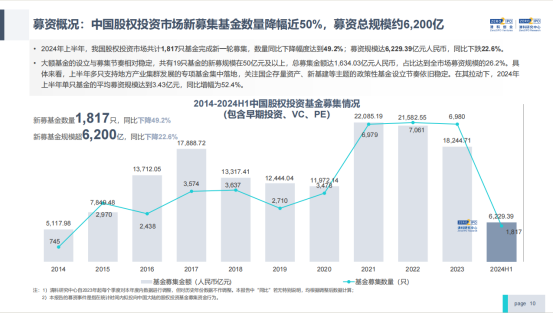

我们接下来看股权投资市场上半年的具体市场,我们看到中国股权投资市场上半年募资数量下降了50%,总规模下降了约6200亿。前两年我们看到市场数量下降相对平缓,金额下降幅度更大。今年上半年幅度发生变化,我们看到新募集基金的数量下降比较多,50%的下降,规模发改是20%,相当于今年上半年平均单支基金规模上升了。前面是头部的基金相对稳定,市场上随着规模降低,但是基金数量没有少太多,因为我们下面有非常多的好的基金在设立,有非常多的单项的投资基金在设立。上半年随着我们地方政府包括我们国家层面大的产业基金的设立,直接拉升了平均单支的规模。可以看到前19支规模在50亿以上的总规模达到1600亿,占到四分之一的额度。目前我们头部的大的产业基金规模很大,下面是一大批的小的单项的基金,原来应该成为市场主体的VC段的基金现在市场上很稀有,后期我们社会资本需要加强这个方面。

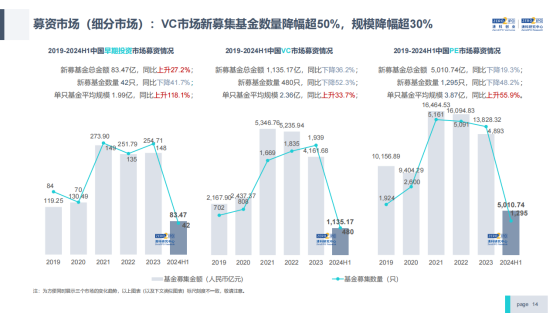

我们拆分了早期市场VC市场和PE市场分别数据,能够看到我们在三个市场端我们早期市场相对来说更呈现是积极蓬勃的态势。披露的数据下降,但是新募基金的总规模是上升的。从币种层面来看,现在中国股权投资市场变成较为纯粹的人民币市场,美元占比已经到了非常低的点。人民币的部分虽然也同比下降,基本上我们现在看到募的美元基金很少,可能有一些美元也是央国在海外的美元投资中国,而不是传统意义上的美金。现在很多原来做外币的基金要尝试寻找新的美元的LP,也是在整体的要求约束。

看一下投资机构TOP25的尝试,可以看到最活跃的区域是长三角、嘉兴、苏州、杭州都是冲在前面。从机构来讲,成都还是处在相对领先的位置。这是今年上半年我们设立大额人民币的产业基金,主要是地方的政策性产业基金作为核心的引导,尤其是像北京比较大的几个产业基金。这是另外一个大的趋势,我们整个市场发生结构性变化,我们认为现在从规模上来讲有些过大,我们的国资背景管理人现在管了70%市场的钱,整个市场的LP端是出了80%的钱。相当于现在基本上股权投到市场变成为以国资为核心的市场,而且是头部基金显得特别集中。这样一个比例在现在特定的时代之下我觉得具备时代的意义,市场从各个环节现在面临一些问题。这样情况下我们国资作为市场有效补充,在里面发挥重要作用,我觉得有非常正向的意义和价值,尤其是在审核条例发布之后各地对于原来税收政策做项目招引遇到困难,抓手是通过产业基金做扶持招商,这个时候地方大额基金就纷纷来做设立。我们行业需要尽快的建立进一步的赚钱项目,我们经常讲带动市场资本,我们市场资本不需要带动,需要市场本身能够挣钱,市场资本会源源不断的出现。

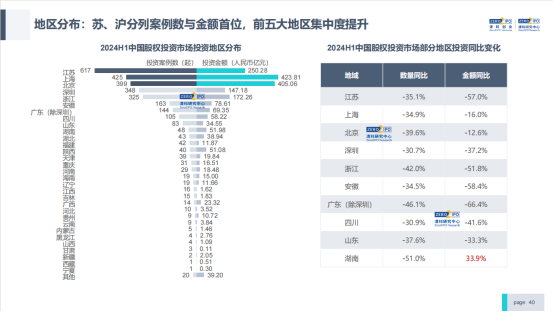

早期市场同比降低了,同比VC和PE延后市场早期市场呈现更积极的态势。投资端按照币种分配,美元在资本市场的比重超过一半,原来美元在市场里面做定价角色,人民币做跟进,现在我们市场要重新锚定价格,我们需要更多人民币基金探索C端模型的设立。地区分布,我们现在看到中国欢迎投资市场集中度比较高,最活跃的区域是长三角,上半年到去年统计到长三角江浙沪,这四个省市占到了中国股权投资市场的50%的比重,大湾区不到20%,京津冀10%几,剩下的10%几核心是长江顺江而上,成都、重庆、武汉核心城市,就构成了我们现在中国股权投资市场的完整体系,其他的西安有一点,其他的城市就很少。可以看到我们前五大区域,江苏、上海、北京、深圳、浙江,跟我们下面的其他城市拉开了一定的距离,四川在我们的第二梯队的排头位置,除了前面领先省份就是四川,四川的核心是成都,成都的核心是高新区。

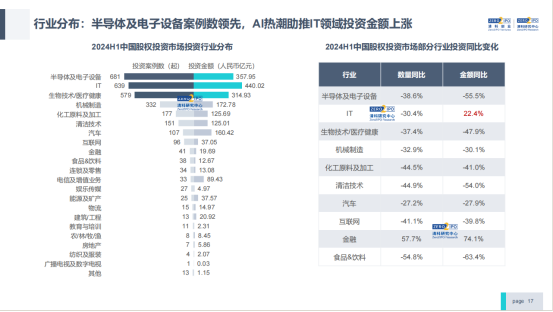

行业领域来看,我们股权投资市场更多行业专注在科创硬科技相关领域,半导体、电子设备、IT、生物医药、机械制造、新能源新材料几个领域。IT行业上半年呈现逆市上升,其他都在下降,这是AIGC后续效应现在上半年都有AI企业,直接拉升了我们IT的募资基金。科技区域优势,可以看到江苏在这一轮的股权投资市场里面表现非常突出,目前我们惠及基金最多的几个就是半导体、IT、生物医药、机械制造、新材料,江苏有四个是第一,江苏取得这样的成绩并不是这一两年工作成果,实际上在很多年之前就对生物医药、对新材料,对半导体等行业有布局,到现在取得了这样的成绩。IT是北京领先。现在高新区加强早期投资动作,对于未来产业发展有非常大的前瞻性引导作用。

政府引导基金。目前中国股权投资市场非常重要的力量,上半年我们监测到40支引导基金的设立,创投的引导基金是2000支。上半年我们看到最大的是一笔基金,上半年在设立瞄准特定产业的基金,这是我们现在的重点,包括新能源、新材料、生物医药、电子信息等等,针对特定产业区的。我们从引导基金层面来讲应该有一个搭配,产业基金和天使的A轮早期投资的基金,它属性强调的是需要搭配做更好的产业的促进。这是地域分布,受传统的影响比较大。政府引导基金设立一个大的特点是我们看到设立级别在下降,原来我们说省一级和市一级引导更多一些,现在区县级开始设立引导基金,江苏村镇级开始设立自己的产业基金,这是一个趋势。更多的地方有相关的基金通过一定的方式采取一些措施。地市级少一些,区县级的成长快。

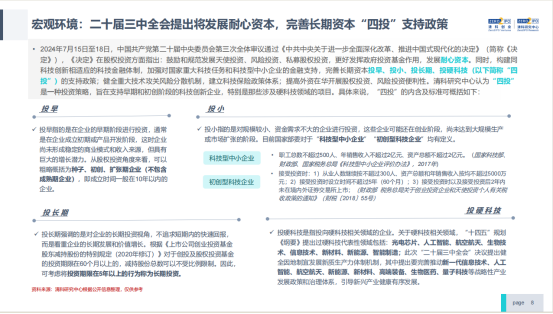

耐心资本。我们之前说耐心资本需要具备几个特点,现在我们的中央很多文件要求要打造耐心资本。需要几个要点,第一是需要具备足够长的生命周期,资本快周期才谈得上做耐心资本。第二是不能因为短期的考虑,能不能长期投到非营利里面。第三是有没有承受失败的风险。第四是是不是对投的领域行业区域做长期的看好,持续乐观态度,持续能拿得住的投资。这是做耐心资本核心要素表现。我们看到成都高新区材料,实际上对耐心资本已经具备了非常多的条件,不管是生命周期、考核处理方式都是非常好的探视。后续有一点建议,我们可以围绕耐心资本整个生态体系做一个构建,除了咱们基金本身之外通过接续的方式,咱们自己生命周期覆盖通过其他的方式延长覆盖。我们相信通过这样的体系和方式能够把咱们的高新区早期投资体系打造成一个国资耐心资本的标杆。