声音 创新体制机制促进央企创投基金高质量发展平博体育- 平博体育官方网站- APP下载

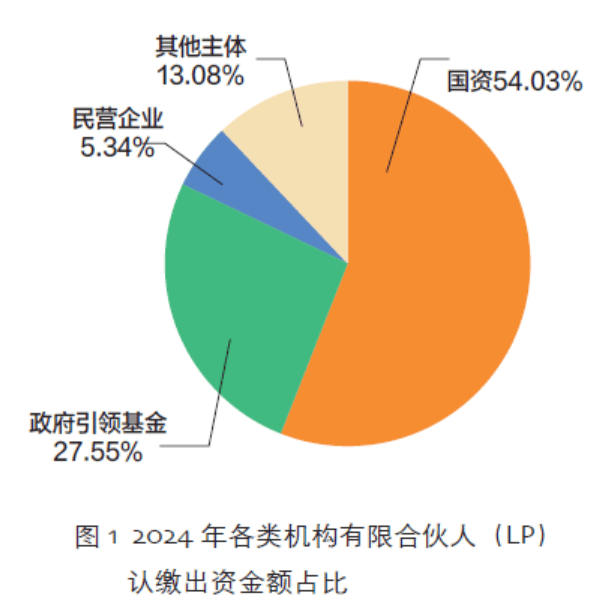

2026-01-23平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场目前,我国创投基金行业呈现“总量收缩、结构优化”的特征,尽管募资和投资规模有所下降,但是投资逻辑从“规模扩张”逐步转向“价值深耕”。其中,国资和政府出资成为创投市场的核心资金来源。中国证监会统计数据显示,国资和政府引导基金累计认缴PE/VC出资1.25万亿元,在认缴出资总额中占比接近82%(见图1)。作为国资基金体系的重要组成部分,央企创投基金近年来加速布局。国务院国资委数据显示,截至2024年6月,中央企业共管理126只创投基金,认缴规模529亿元,已投资金额313亿元,主要投向先进制造、能源、电子信息等领域,在推动科技攻关、加大科研投入等方面取得了积极成效。

(三)央企创投基金的独特优势。一是战略导向优势,聚焦关键领域重点突破。区别于市场化机构的纯粹逐利性,央企创投基金以实现高水平科技自立自强为核心使命,主动承担高风险早期技术项目投资,重点投向正外部性显著的“卡脖子”技术领域,有效纠正市场失灵导致的创新投入偏差。这种定位不仅有助于加速“卡脖子”技术攻关,还通过“沿途下蛋”机制推动阶段性成果产业化,强化国家战略科技力量。二是产融互促优势,构建全周期创新生态。中央企业作为国民经济支柱,在诸多关键领域处于产业链“链长”“链主”地位。这种“产业+资本”模式突破了传统投资机构的单一财务属性,能够实现对科创企业“技术研发—中试验证—场景落地”全周期赋能。特别是在中试验证阶段,央企的工程化能力和中试资源弥补了实验室研发与产业化之间的“知识断层”;在场景落地环节,通过开放供应链、应用场景等产业资源,加速技术商业化进程。三是长期资本优势,突破创新周期的资本约束。央企创投基金的资本来源具有稳定性,2024年国务院国资委进一步出台政策,将央企创投基金存续期延长至15年,一定程度上缓解了市场化创投基金存续期较短(通常5〜7年,较长的8〜9年)导致被投企业成长期资金接力断档的结构性矛盾,使资本供给与科技创新的长周期特性相匹配。四是政策协同优势,形成资源聚合效应。央企创投基金可联动政府引导基金、区域产业政策等资源,通过发挥“政策接口”功能,有机整合研发补贴、税收优惠、产业规划等多维政策资源,可突破单一政策工具的效力边界,克服政策资源碎片化问题。

在政策支持与市场需求驱动下,央企创投基金发展虽然取得一定进展,但结构性失衡问题目前仍较为突出:从规模量级看,创业投资基金数量仅占央企管理基金总量的20%左右,资本规模占比不足5%,投资额占比仅为3.8%;从投资方向看,投向人工智能、6G等前瞻性未来产业领域以及初创期项目的资金占比均不及25%,“投早、投小、投长期、投硬科技”的功能作用发挥不充分;从协同效能看,95%的投资项目通过IPO或协议转让等方式退出,由中央企业收购的案例寥寥无几,未能充分发挥中央企业产融协同优势实现强链补链。这些问题暴露出央企创投基金在体制机制层面的深层次矛盾,亟须通过制度创新与政策协调予以破解。

(一)考核短期化与容错机制缺失,导致“不敢投”。一是“算总账”“算大账”缺乏量化标准。央企创投基金同时承担“服务国家战略”与“财务回报”双重任务,实践中财务回报可通过内部收益率(IRR)、投资回报倍数(MOIC)等指标直观衡量,但是科技创新的战略价值、技术创新的贡献度等功能性目标难以量化,容易出现重财务价值、轻功能价值的倾向。二是“考核柔性”受“任期刚性”掣肘。从政策导向看,尽管目前对央企创投基金降低或豁免短期投资回报要求,但央企管理者平均任期仅3〜5年,其晋升与任期业绩密切相关。因长期投资动力不足,可能放弃回报期长的战略性新兴产业项目,转投回报期短的成熟项目。三是容错机制落地难。虽然目前根据“三个区分开来”原则,提出了“尽职免责”的政策标准,但是具体实施过程中的尺度不好把握。曾经出现过不同监管主体对于同一问题的认定结论不一致的情况,反映了容错机制在执行中的复杂性以及多重监管下的标准统一难题,完善细则仍任重道远。

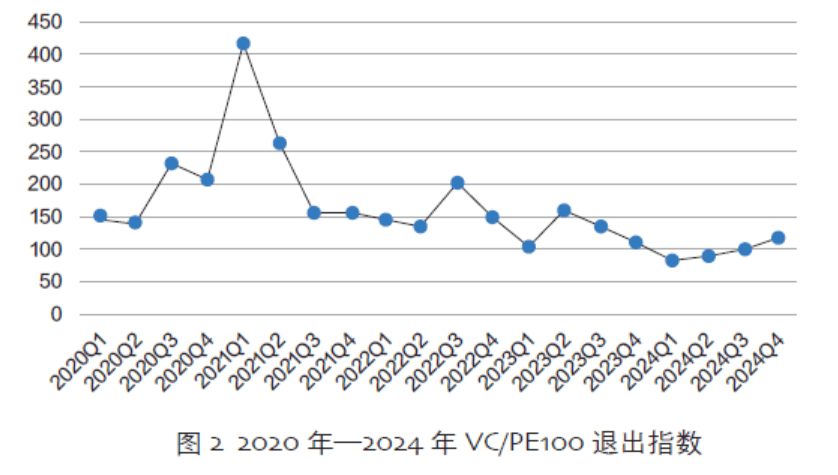

(二)退出渠道有限与避险心态,导致“不愿投”。根据德勤创投披露的情况可知,目前,我国并购基金、私募股权二级市场基金等发展相对滞后,国内VC/PE高度依赖IPO退出,占比达到90%以上。与之相比,美国市场2023年创投基金通过并购、股权转让退出的比例达到92%。随着国内科创板审核趋严叠加二级市场估值回落,IPO退出通道显著收窄。2024年,A股IPO数量仅100家,对应每年1万左右的投资案例数,退出率仅为1%左右。根据清科研究中心发布的“VC/PE100退出指数”可知,2023年市场创近7年以来新低(见图2)。2024年虽然有所回暖,但仍低于历史均值。退出周期延长、效率下降直接加剧基金管理者的避险心态,使其更倾向于投资成熟企业、成熟行业,影响了对早期硬科技领域的支持力度。

(三)募资约束与长期资本缺失,导致“不能投”。一是社会资本参与度不足。受全球经济不确定性影响,民间资本风险偏好下降。LP投顾发布的《2024年度活跃机构LP画像报告》显示,2024年民企和上市公司LP出资金额占比从2023年的8.95%进一步下降至8.17%,单笔出资规模较小,对市场的资金贡献度相对较低。叠加IPO退出周期延长、并购市场低迷等结构性矛盾,资金“投资—退出—再投资”循环受阻,进一步削弱民间资本参与意愿。二是央企内部资金潜力未充分释放。尽管政策允许提高央企认缴出资上限,但由于厌恶投资风险、对于科技成果成功转化信心不足、创投资金集中管理制度不完善等原因,央企系统内部创业投资意愿有待提高。三是长期资本结构性缺失。保险资金等长期资本因风险偏好错配等原因,投入创投基金的规模占比较低,央企创投基金的撬动功能没有得到充分发挥。

(四)专业化能力与激励机制不足,导致“不会投”。一方面,复合型人才储备不足。部分央企原有人才结构较为单一,基金管理团队中兼具金融、技术、产业背景的复合型人才占比较少。有的团队由于对前沿领域技术评估能力有限,过度依赖外部机构推荐项目,导致投资决策被动化、同质化。还有的团队由于产业运营经验不足,中试阶段工艺优化支持不够,导致产业化进程延缓。另一方面,长期激励机制仍需完善。尽管目前已出台退出收益绑定、强制跟投、超额收益分享等激励政策,但受限于薪酬总额管控以及央企总体薪酬水平,核心成员的激励与市场化水平相比依然偏低,影响投研团队的积极性和稳定性。

(一)优化出资人政策供给,布局新技术新赛道。国务院国资委作为国有资本出资人代表,需强化“战略规划者”与“制度供给者”角色,通过优化政策供给体系,引导国有资本精准投向国家战略关键领域。一是建立动态赛道管理机制,优化战略资源配置。推动央企创投基金与国家重大科技专项衔接,聚焦国家战略需求,建立前沿技术投资优先级清单,对关键核心技术领域设定最低投资比例要求。设置动态调整与偏离预警机制,确保资源向具备突破潜力的领域集中,提升资金配置效率。例如,对涉及产业链安全的领域实行“投资比例下限+动态纠偏”管理,避免资本过度集中于成熟赛道。二是完善基金设立机制,提升战略支撑能力。对涉及国家安全与产业链短板的领域优化审批流程,探索“基金+实验室”模式,鼓励央企联合高校、科研院所设立概念验证基金,推动基础研究向产业应用转化。三是加强跨部门协同,打通政策壁垒。强化国务院国资委与发改委、科技部、财政部等部委的常态化协调,联合制定技术攻关清单与投资路线图,统一政策执行标准,破解监管冲突与政策衔接障碍。

(二)强化国资耐心资本属性,长周期陪伴创新企业成长。立足科技创新的长周期规律,通过制度设计强化国有资本战略耐心,推动央企创投基金为科技企业提供长周期支持。一是优化基金存续机制。鼓励基金根据技术成熟度动态调整投资期限,对需长期孵化的前沿领域实行“投资期+退出期”分段管理,避免固定存续期导致的“半程退出”问题。探索“接力基金”模式,针对实验室验证、中试、产业化等不同阶段,形成梯次接力的资本供给模式,精准支持技术转化全链条。二是创新风险共担与利益绑定机制。完善“强制跟投+超额收益共享”机制,将管理团队个人收益与项目长期价值挂钩,提升主动性和责任心。探索“长期收益递延分配机制”,对核心团队实施收益分阶段释放,避免短期套利行为,增强“耐心资本”的战略定力。三是强化技术研判支撑。整合央企重点实验室、行业协会及高校科研资源,组建跨领域专家智库,建立动态技术路线评估机制,为长周期投资提供专业研判支持,降低非专业决策风险,强化科学决策对资本配置的引导作用。

(三)拓宽创投资本来源,聚焦硬科技精准投入。央企创投基金需通过制度创新拓宽资本来源,构建多元化资金生态,形成“国资引领+社会协同+全球联动”的稳定资金池。一是激活央企系统内资金潜力。鼓励央企将一定比例的科技成果转化收益定向投入创投基金,建立跨企业资金统筹机制,提升内部资金使用效率。支持央企通过控股平台集中管理下属单位零散资金,实现规模化、专业化运作。二是优化长期资本风险补偿。提高社保、保险等长期资本权益投资上限,优化风险管控规则,通过税收优惠、风险补偿等政策工具引导其向硬科技领域倾斜。推动建立国家级硬科技风险补偿基金,对社保、保险资金投资硬科技领域的亏损给予一定比例兜底。三是深化央地创投资源协同。统筹整合地方产业引导基金与央企资源,支持央企与地方政府联合设立区域性硬科技专项基金。优化分层收益分配机制,强化政策性融资工具组合应用,增强对社会资本的吸引力。四是拓宽国际资本准入。在非敏感领域试点跨境资本便利化政策,简化外资准入流程,吸引国际主权基金等国外长期资本参与硬科技投资。可参照QFLP(合格境外有限合伙人)试点经验,允许外资以人民币形式直接出资,放宽投资范围限制。通过搭建国际合作平台,推动央企创投基金与全球创新资源对接,提升技术策源能力与全球竞争力。

(四)深化产融协同,打造新质生产力孵化引擎。中央企业作为国家战略科技力量的重要载体,需进一步加强产融协同,形成以资本为纽带、以需求为导向的技术孵化生态,打通技术创新与产业应用的“最后一公里”。一是充分发挥中央企业的产业链引领带动作用。依托央企在重点产业的“链主”地位,联合上下游企业设立产业协同基金,围绕关键技术攻关、工艺优化等瓶颈问题定向投资。通过开放应用场景与共享研发资源,为被投企业提供市场验证与迭代支持,缩短技术产业化周期。结合“百场万企”融通对接活动,推动产业链企业间的深度合作,形成技术研发与市场需求的精准对接。二是完善技术转化服务体系。支持央企与高校、科研院所共建技术转化平台,建立覆盖实验室验证、中试熟化、量产应用的全流程支持体系。通过基金投资联动央企实验室资源,为被投企业提供技术测试平台与工程化能力支持,加速技术从实验室向规模化生产转化。针对中试阶段的高风险环节,设立专项补偿资金,分担工艺验证、样机测试等成本压力,推动科技成果跨越“达尔文死海”。三是优化战略性并购规则。对补链强链项目简化审批流程,允许基于技术价值突破传统估值限制。建立分层退出通道,通过分阶段股权转让、产业链整合重组等方式,将成熟技术导入央企主业。对产业链关键环节的初创企业实施定向收购,并依托央企的市场渠道和制造能力实现技术快速应用。

(五)健全考核与容错机制,破解“不敢投”“不愿投”困局。构建适配科技创新规律的差异化考核与容错免责机制,为科技创新提供“鼓励探索、宽容失误”的制度保障,解除“投早、投小、投硬科技”的后顾之忧。一是构建功能价值与财务价值并重的考核体系。统筹协调央企创投基金“服务国家战略”与“财务回报”的双重目标,对投向硬科技、未来产业的项目,弱化短期收益权重,重点评估技术突破性、专利储备、产业链协同效应等战略指标;对成熟期项目,着重市场化效益考核,形成“早期重功能、后期重效益”的分类考核模式。延长考核周期至基金存续期结束,推动考核周期与技术转化周期适配。二是加强跨部门政策协同。制定可操作的容错清单,明确技术路线争议、市场环境突变等非主观过失的认定边界。建立跨部门联合审查机制,统一巡视、审计、纪检等部门的监管尺度,通过“负面清单+动态评估”管理模式,避免多头监管引发的执行偏差。三是建立容错激励联动机制。将容错结果与绩效分配挂钩,对符合免责条件的投资项目仍可保留部分绩效奖励。例如,对因技术路径选择偏差出现亏损但程序合规的项目,允许按一定比例保留管理团队超额收益分成,消除“投早、投小”后顾之忧。

一是前端放权激发活力。对市场化运作成熟的基金,简化投资决策审批层级,探索分级授权机制。对符合国家战略方向、技术路线明晰的早期项目,允许管理团队在单笔投资额度内自主决策,试点“董事会授权+事后备案”模式,提升响应效率与专业判断空间。二是后端强化底线约束。建立“战略目标达成率+财务回报”双阈值监管体系,对偏离主航道投资、资金沉淀率超标的基金实施动态限额管理。明确禁止性清单,防止资本脱实向虚。对一定时期内仍未完成战略指标的基金,启动整改或退出程序,强化结果导向约束。三是完善穿透式监管体系。以穿透式监管为抓手完善监管体系,建设上下贯通的在线监管系统,实时跟踪资金流向与项目进展,实现基金投资行为可视、资金流动可溯、重大风险可测可控。