平博体育- 平博体育官方网站- APP下载【致同解读】财政部发布《企业会计准则解释第19号

2025-12-30平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场2025年12月19日,财政部正式发布了《企业会计准则解释第19号》(财会〔2025〕32号,解释第19号),就“非同一控制下企业合并中补偿性资产的会计处理”、“处置原通过同一控制下企业合并取得子公司时相关资本公积的会计处理”、“采用电子支付系统结算的金融负债的终止确认”、“金融资产合同现金流量特征的评估及相关披露”以及“指定为以公允价值计量且其变动计入其他综合收益的权益工具的披露”等问题进行了明确。

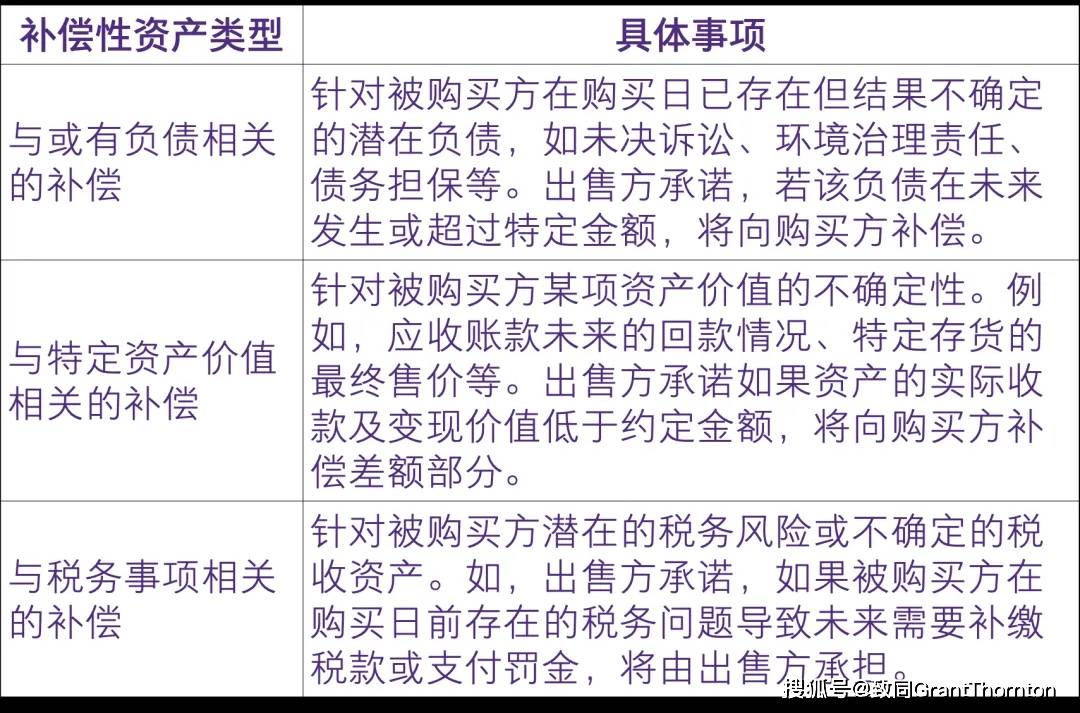

补偿性资产是购买方通过合同约定,因取得的可辨认资产或负债在购买日存在不确定性(如或有负债)而有权从出售方获得的补偿。其与或有对价的主要区别在于,补偿性资产与被购买方在购买日存在的或有事项或不确定性有关,能否获得补偿与被购买方现有的特定资产或负债相关;而或有对价是根据未来某项不确定事项的发生或不发生需要支付的额外对价或返还已支付对价的安排。补偿性资产是对购买方的补偿;而或有对价是卖方可能从买方获得额外支付的权利,也可能是买方从卖方收回已支付对价的权利,目的是调整最终的交易价格。

当补偿与未在购买日确认或未以购买日公允价值计量的被购买方资产或负债相关时,对补偿性资产的确认和计量应采用与被补偿项目相一致的假设,同时考虑合同对补偿金额的限制和管理层对补偿性资产可收回性的估计。当补偿与因公允价值在购买日无法可靠计量而未在购买日确认的被购买方或有负债相关时,购买方不应在购买日确认补偿性资产,而应在购买日后该或有负债满足预计负债的确认条件时,同时确认预计负债和相应的补偿性资产。当补偿与在购买日未以公允价值计量的被购买方资产(如被购买方的递延所得税资产)相关时,购买方应采用与该资产相同的基础,确认相应的补偿性资产。

《企业会计准则第2号——长期股权投资》第五条规定,同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。合并方以发行权益性证券作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

对于同一控制下的企业合并,按权益易处理确认的资本公积,在处置子公司时是否应调整处置该项子公司的投资收益或结转至留存收益实务中存在不同理解。《解释第19号》就该事项予以明确,即,企业处置原通过同一控制下企业合并取得的子公司时,无论该子公司是处置给集团内公司还是其他公司,原合并日因长期股权投资初始投资成本与合并对价账面价值差额调整的资本公积,在个别财务报表和合并财务报表中均不得转出至当期损益或留存收益。

参考示例:假设母公司P有两个全资子公司A和B。20X3年6月30日,A公司从母公司P购买B公司100%股权,P公司聘请评估机构对B公司净资产进行评估,双方以评估值1500万元作为交易价格。B公司净资产在P公司合并报表中的账面价值为1200万元。20X5年9月30日,A公司将B公司出售给P集团的另一子公司,并丧失控制,A公司聘请评估机构对B公司净资产进行评估,双方以评估值2000万元作为交易价格。B公司自合并日开始持续计算的净资产账面价值为1400万元。

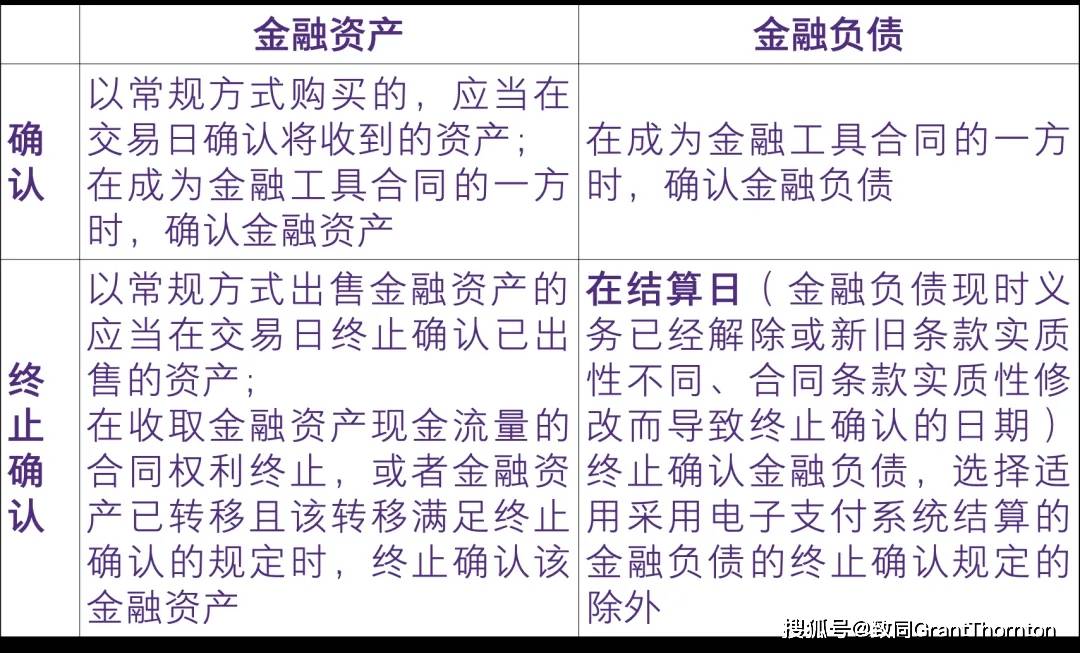

2024年5月30日,国际会计准则理事会(IASB)发布了对《国际财务报告准则第9号——金融工具》的小范围修订,澄清了金融资产和金融负债的确认和终止确认日,并针对某些采用电子支付系统结算的金融负债增加了一项例外规定。为进一步规范实务,并与国际财务报告会计准则保持持续趋同,《解释第19号》采纳了国际准则的修订内容,澄清了金融资产和金融负债的确认和终止确认日,并明确了企业采用电子支付系统结算金融负债的,仅当满足特定条件时,可以选择在结算日之前终止确认相关金融负债。

2024年5月30日,国际会计准则理事会发布了对《国际财务报告准则第9号——金融工具》及《国际财务报告准则第7号——金融工具:披露》的小范围修订,对金融资产合同现金流量特征的评估作出细化规定,并增加相关披露要求。我国具有环境、社会和治理(ESG)相关及其他类似特征的金融资产增长较快,实务中对于此类金融资产是否符合“本金+利息”的合同现金流量特征有不同认识,《解释第19号》对《企业会计准则第22号——金融工具确认和计量》中关于金融资产合同现金流量特征的评估进行修订完善,明确了在评估合同现金流量特征与基本借贷安排是否一致时关于利息的构成要素的有关考虑和对受或有事项影响可能导致的合同现金流量的时间分布或金额发生变更的合同条款的有关考虑,并增加了相关披露规定。

以利率随企业达到合同约定的碳排量而下调约定基点的贷款为例,在现有准则规范下,由于合同约定的基于碳排量的利率调整会导致贷款合同现金流量的时间分布或金额发生变化,该变化通常被认为与基本借贷安排无关,且对现金流量特征的影响不属于“不现实”或“极其微小”,因此通常认为不符合“合同现金流量是否仅为对本金和以未偿付本金金额为基础的利息的支付”(SPPI测试)的要求,应分类为以公允价值计量且其变动计入当期损益的金融资产(FVTPL),而非传统的以摊余成本计量。公允价值计量的模式会增加借出方财务报表的利润波动,增加管理成本,公允价值如何恰当评估亦缺乏普遍认可的模型和方法,可能在一定程度上阻碍绿色金融的发展。