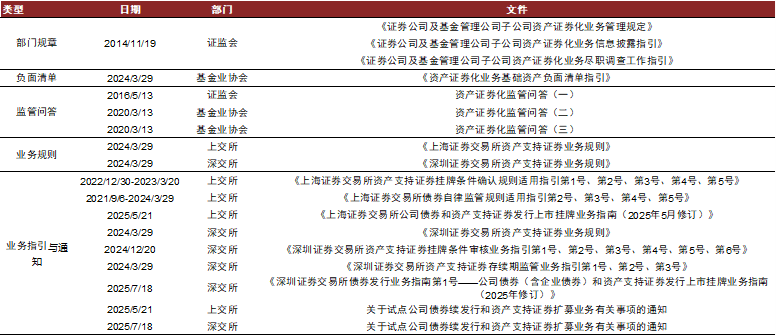

【中金固收·资产证券化】平博体育- 平博体育官方网站- APP下载多资产配置新解:持有型不动产ABS的另类投资价值

2025-12-02平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场2025年5月,上交所发布《关于试点公司债券续发行和资产支持证券扩募业务有关事项的通知》[5],明确规定:“计划管理人对在本所挂牌的存量持有型不动产资产支持证券进行扩募发行并且合并挂牌。扩募发行不涉及设立新的资产支持专项计划。”2025年7月,深交所也发布类似规则《关于试点公司债券续发行和资产支持证券扩募业务有关事项的通知》[6]。2025年9月,“建信住房租赁基金持有型不动产资产支持专项计划(2025年第一次扩募并新购入租赁住房项目)”首单持有型不动产ABS扩募完成。

交易所持续加强对持有型不动产ABS的分享和宣介。上交所已组建专班,与各地政府主管部门联合开展专项培训会,在全国重点区域和领域宣介持有型不动产ABS。比如,2025年1月17日,上交所举办发行人路演第二十三场——持有型不动产ABS专场[7]。2025年6月,上交所债券业务中心在《沪市持有型不动产资产支持证券产品示例(附业务问答)》中对于持有型不动产ABS相关问题进行了集中解答。2025年10月,中证指数公司联合上交所、深交所主办持有型不动产ABS专题交流会[8]。

底层资产更具包容性。持有型不动产ABS底层资产同交易所ABS一样需要满足现金流独立、持续、稳定、可预测,且来源应合理分散等准入门槛,申报后需通过监管审核方可发行。但底层资产类别更加多元化,涵盖所有公募REITs的资产范围,以及当前公募REITs只能作为配套入池的写字楼、酒店等资产也可以独立发行持有型不动产ABS。且合规性和稳定性要求更加灵活,监管审核聚焦底层资产基本的合规性,满足交易所ABS相关规则即可。底层资产规模和收益率不设硬性标准,没有首发规模和现金流分配率的最低要求。

交易结构承袭类REITs,普遍采用“专项计划+项目公司”的双SPV模式,并通过股债配比的方式搭建交易架构。具体而言,原始权益人将目标底层资产注入项目公司,实现资产权属特定化、清晰化。专项计划募集资金购买项目公司全部或者多数股权,通过发放股东借款或者受让原负债的方式构建债权,实现对底层资产的实际控制,同步实现以股东分红和债权利息的形式实现向投资者的分配。其中也涉及合理的股债配比以实现税收优惠、资产控制等目的。资产控制和融资杠杆上相对宽松,允许不持有项目公司全部股权(一般70%以上),允许项目公司配备一定比例杠杆(一般不超过50%)。

2024年9月开始二级活跃度提升。2024年9月之前,二级成交较少,9月起,成交规模显著提升,2024年全年成交9.96亿元,70笔。截至2025年11月18日,2025年成交规模46.26亿元,成交笔数122笔,同比提升382%和110%。成交规模靠前的产品主要有铁建持有(商业物业)、建信长租(保租房)、中交安江(高速公路)、中交九永(高速公路),成交规模分别为22.7亿元、11.8亿元、4.3亿元和3亿元。

底层资产质量方面,投资者需通过实物、市场、合规等多维度进行深度尽调。资产实物需重点核实不动产地理位置、规模/产能、配套设施等核心属性,评估其长期价值与维护成本。市场层面需分析资产的市场竞争力、区域供需格局、收入结构合理性(如集中度、行业分布)、收租/收费条款细节、结算与回款周期,以及付现/非付现成本、资本性开支等支出,判断现金流的稳定性与可持续性。合规层面则需确认资产权属,排查是否存在潜在合规瑕疵,梳理配套风险缓释措施的有效性,这是保障估值可靠与投资安全的核心前提。

估值定价逻辑构建方面,投资者需结合资产特性与产品条款进行测算。①可选取市场可比交易案例作为参考基准,基于尽调确认的现金流数据进行独立的资产估值测算。②充分进行底层资产现金流的预测分析和压力测试。由于每单产品可能涉及到的不同的退出选择权、倾斜分配、运营管理费奖惩机制或对赌条款等,投资者应充分考虑不同开放期选择退出对应的收益情况,以及不同业绩完成情形下经过条款调节后的现金分配水平。③也需充分考虑产品私募发行的属性。相较于公募REITs,其二级市场流动性相对有限,定价时或应考虑合理的流动性风险补偿。

市场容量具备广阔的想象空间。作为参照,公募REITs试点4年多以来,上市70余只,市值超2000亿元。而截至2025年11月25日,运行2年的持有型不动产ABS除已发行的270余亿元,还有近 40 只产品处于申报审核阶段(其中 10 只已获无异议函),涉及规模约 800 亿元。当前,产品的发行规模与储备规模合计近1100亿元,与公募REITs的差距在逐步收窄。我们认为,在政策支持与资产方供给旺盛的双重利好加持下,持有型不动产ABS市场具备广阔的发展空间。

多层次REITs市场的协调发展,持有型不动产ABS并非一定要转“公”。Pre-REITs、持有型不动产ABS和公募REITs相辅相成,从资产的成熟度、资产的期限、资产的投资人群体和资产的流动性方面各有侧重,更多是互补作用,共同构成广义的多层次REITs市场。持有型不动产ABS未来的发展方向可以是私募转公募,也可以形成独立市场,与公募REITs、Pre-REITs形成并列和互补,成为投资者参与不动产领域投资的重要选择之一,而非仅仅作为公募REITs市场的资产培育池。